В тази публикация в блога ще научите всичко, което трябва да знаете за новата Директива за корпоративно отчитане на устойчивостта (CSRD), изискванията към компаниите и как sproof sign може да ви помогне да преодолеете тези предизвикателства.

Какво е задължението за отчитане на КСО?

Задължението за отчитане на КСО или задължението за отчитане на корпоративната социална отговорност е правно изискване, според което дружествата трябва редовно да докладват за своите дейности в областта на устойчивото развитие. Тези доклади обхващат екологични, социални и управленски аспекти (ESG) и имат за цел да повишат прозрачността относно нефинансовото въздействие на дружеството. Целта е да се предостави на заинтересованите страни – включително инвеститори, клиенти и общественост – изчерпателна информация за практиките на дружеството в областта на устойчивото развитие и социалната отговорност.

Какво означава за вас новото задължение за отчитане на устойчивостта?

CSRD ще влезе в сила през 2024 г. и значително разширява обхвата на предишната Директива за нефинансовата отчетност (NFRD). Целта е да се стандартизира и регулира докладването по въпросите на устойчивото развитие, за да се осигури по-голяма прозрачност на екологичните и социалните аспекти на дейността на дружеството. Но какво означава това за вашето дружество?

Какво трябва да докладвате?

Дружествата трябва да оповестяват изчерпателна информация за екологичните, социалните и управленските аспекти (ESG). Те включват екологични проблеми (напр. емисии, потребление на енергия), социални аспекти (напр. условия на труд, равенство), проблеми на служителите, зачитане на човешките права и борба с корупцията и подкупите. Тези доклади трябва да включват както качествени, така и количествени данни и да бъдат както перспективни, така и ретроспективни. Освен това те трябва да обхващат цялата верига на стойността на вашето дружество.

Кой е засегнат?

CSRD се прилага за всички големи дружества, които отговарят на поне два от следните критерии:

- Повече от 250 служители

- Общ баланс от над 20 милиона евро

- Нетен оборот от над 40 милиона евро

Това означава, че много повече компании, отколкото преди, ще трябва да оповестяват своите мерки за устойчивост.

Кога трябва да действате?

Новите правила ще бъдат въведени на три етапа:

- от 01 януари 2024 г. за дружествата, които вече подлежат на NFRD (първо отчитане през 2025 г.)

- от 1 януари 2025 г. за големите дружества, които преди това не са били обект на изискванията за отчитане (първо отчитане през 2026 г.)

- от 01 януари 2026 г. за регистрирани МСП (първо отчитане 2027 г.), с възможност за отказ до 2028 г.

Рамка за отчитане: формат и стандарти

Със CSRD ЕС въведе единни европейски стандарти за отчитане, които компаниите трябва да използват за своите доклади за устойчивост. Тези стандарти, известни като “Европейски стандарти за отчитане на устойчивостта” (ЕССОУ), бяха разработени от Европейската консултативна група по финансово отчитане (ЕКГФО) и транспонирани в приложимото законодателство от Европейската комисия.

Първите разпоредби ще влязат в сила от 2024 г. и ще включват дванадесет стандарта, обхващащи екологични, социални и управленски въпроси, както и общи изисквания.

Съществуват опростени стандарти за отчитане за малки и средни предприятия, които ще се прилагат от 2026 г:

- Дружествата трябва да докладват в съответствие с принципа на двойната същественост . Това означава, че те трябва да оповестяват както въздействието на своите действия върху околната среда и обществото, така и въздействието на екологичните и социалните промени върху тяхната дейност.

- Докладите трябва да се изготвят в цифров, машинночетим формат и да бъдат независимо одитирани, за да се гарантира спазването на стандартите.

В бъдеще се планират и специфични за отрасъла стандарти за отчитане, които да конкретизират допълнително отчитането.

Електронният подпис е важен инструмент за постигане на Целите за устойчиво развитие

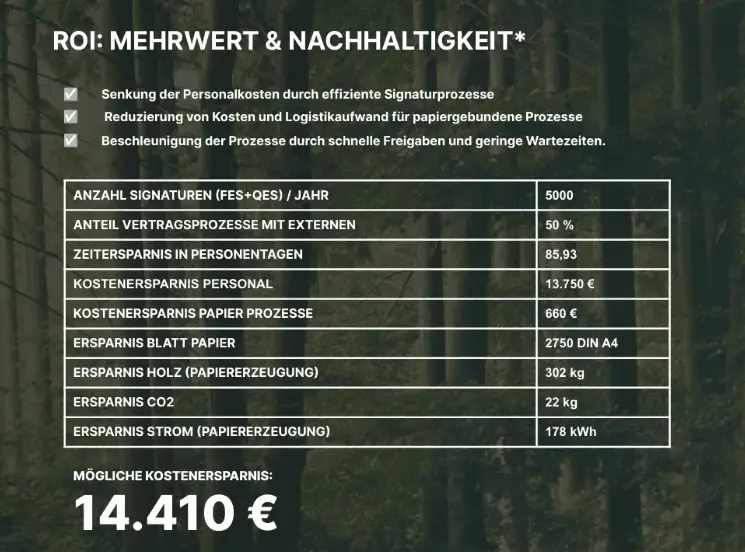

Цифровизацията на бизнес процесите е основен лост за ефикасно изпълнение на изискванията на ОРГО. Ето защо основен процес, който следва да бъде цифровизиран, е подписването на договори и документи. Още от първия ден на въвеждането на електронния подпис в цялата страна, дружеството може измеримо да спести голямо количество ресурси, базирани на хартия. ресурси, които замърсяват околната среда.

Пример: Да предположим, че някоя компания спестява (само!) 500 листа хартия за определен период от време благодарение на интегрирането на електронния подпис. Тази мярка вече води до намаляване на потреблението на 7,5 килограма дървесина, 130 литра вода и 26,8 киловатчаса енергия.

Ето защо използването на цифрови подписи може да бъде ключ към ефективното изпълнение на изискванията на ОРЗД и важна стъпка към по-устойчиво корпоративно управление, както и към точното изчисляване на спестените ресурси.

Задължителен или свободен стил? Има ли смисъл от отчитане на устойчивостта и на други нива!?

Задължението за докладване за ESG първоначално изглежда досадно за много компании. Всъщност усилията са полезни и за организациите, които не попадат в обхвата на CSRD или SFDR

- Укрепване на репутацията и марката: Потребителите ценят устойчивостта. Отчитането на ESG може да подобри имиджа и марката на вашата компания, което помага за привличането на нови клиенти и запазването на съществуващите.

- Убеждаване на инвеститорите: Все повече инвеститори вземат предвид устойчивостта в своите решения. Прозрачното отчитане на ESG може да направи вашата компания по-привлекателна за инвеститорите.

- Подобряване на набирането на персонал: Устойчивостта е решаващ критерий за много хора, търсещи работа. Добрият доклад за ESG може да ви помогне да привлечете и задържите най-добрите таланти.

- Пестене на ресурси: Чрез определяне и измерване на ключовите показатели за ефективност на управлението на околната среда компаниите могат целенасочено да пестят ресурси, например като намалят потреблението на енергия и по този начин намалят разходите.