Ebben a blogbejegyzésben mindent megtudhat az új vállalati fenntarthatósági jelentéstételi irányelvről (CSRD), a vállalatokra vonatkozó követelményekről és arról, hogy a sproof sign hogyan segíthet Önnek megbirkózni ezekkel a kihívásokkal.

Mi a CSR jelentéstételi kötelezettség?

A CSR-jelentési kötelezettség, vagyis a vállalati társadalmi felelősségvállalásról szóló jelentéstételi kötelezettség olyan jogi követelmény, amelynek értelmében a vállalatoknak rendszeresen jelentést kell tenniük fenntarthatósági tevékenységükről. Ezek a jelentések kiterjednek a környezeti, társadalmi és irányítási (ESG) szempontokra, és célja, hogy növeljék a vállalat nem pénzügyi hatásainak átláthatóságát. A cél az, hogy az érdekelt felek – köztük a befektetők, az ügyfelek és a nyilvánosság – átfogó tájékoztatást kapjanak a vállalat fenntarthatósági gyakorlatáról és társadalmi felelősségvállalásáról.

Mit jelent az új fenntarthatósági jelentéstételi kötelezettség az Ön számára?

A CSRD 2024-ben lép hatályba, és jelentősen kibővíti a korábbi nem pénzügyi beszámolási irányelvet (NFRD). A cél a fenntarthatósági kérdésekről szóló jelentéstétel egységesítése és szabályozása, hogy a vállalatok környezeti és társadalmi szempontjainak nagyobb átláthatóságát biztosítsa. De mit jelent ez az Ön vállalatára nézve?

Mit kell jelentenie?

A vállalatoknak átfogó információkat kell közzétenniük a környezeti, társadalmi és irányítási (ESG) szempontokról. Ezek közé tartoznak a környezeti szempontok (pl. kibocsátás, energiafogyasztás), a szociális szempontok (pl. munkakörülmények, egyenlőség), a munkavállalói szempontok, az emberi jogok tiszteletben tartása, valamint a korrupció és a megvesztegetés elleni küzdelem. Ezeknek a jelentéseknek minőségi és mennyiségi adatokat egyaránt tartalmazniuk kell, és előretekintőnek és visszatekintőnek egyaránt kell lenniük. Ezenkívül ki kell terjedniük a vállalat teljes értékláncára.

Ki érintett?

A CSRD minden olyan nagyvállalatra vonatkozik, amely az alábbi kritériumok közül legalább kettőnek megfelel:

- Több mint 250 alkalmazott

- Több mint 20 millió eurós mérlegfőösszeg

- Több mint 40 millió eurós nettó árbevétel

Ez azt jelenti, hogy a korábbinál sokkal több vállalatnak kell majd nyilvánosságra hoznia fenntarthatósági intézkedéseit.

Mikor kell cselekedni?

Az új szabályokat három szakaszban hajtják végre:

- 2024. január 1-jétől a már az NFRD hatálya alá tartozó vállalatok esetében (első jelentés 2025)

- 2025. január 1-jétől azon nagyvállalatok esetében, amelyek korábban nem tartoztak a jelentéstételi kötelezettség hatálya alá (első jelentéstétel 2026-ban).

- 2026. január 1-jétől a tőzsdén jegyzett kkv-k számára (első jelentéstétel 2027-ben), 2028-ig opt-out lehetőséggel.

Jelentési keret: formátum és szabványok

A CSRD-vel az EU egységes európai jelentéstételi szabványokat vezetett be, amelyeket a vállalatoknak a fenntarthatósági jelentéseikben alkalmazniuk kell. Ezeket a “Európai Fenntarthatósági Beszámolási Standardok” (ESRS) néven ismert standardokat az Európai Pénzügyi Beszámolási Tanácsadó Csoport (EFRAG) dolgozta ki, és az Európai Bizottság ültette át az alkalmazandó jogba.

Az első rendeletek 2024-től lépnek hatályba, és tizenkét szabványt tartalmaznak, amelyek környezetvédelmi, társadalmi és irányítási kérdésekre, valamint átfogó követelményekre terjednek ki.

A kis- és középvállalkozásokra vonatkozóan egyszerűsített jelentéstételi előírások vannak érvényben, amelyek 2026-tól lesznek alkalmazandók:

- A vállalatoknak a kettős lényegesség elve szerint kell beszámolniuk . Ez azt jelenti, hogy a vállalatoknak közzé kell tenniük mind a tevékenységük környezetre és társadalomra gyakorolt hatását, mind pedig a környezeti és társadalmi változásoknak az üzleti tevékenységükre gyakorolt hatását.

- A jelentéseket digitális, géppel olvasható formátumban kell elkészíteni, és a szabványoknak való megfelelés biztosítása érdekében független ellenőrzésnek kell alávetni.

A jövőben ágazatspecifikus jelentéstételi szabványok bevezetését is tervezik a jelentéstétel további pontosítása érdekében.

Az elektronikus aláírás fontos eszköz a fenntartható fejlődési célok elérésében

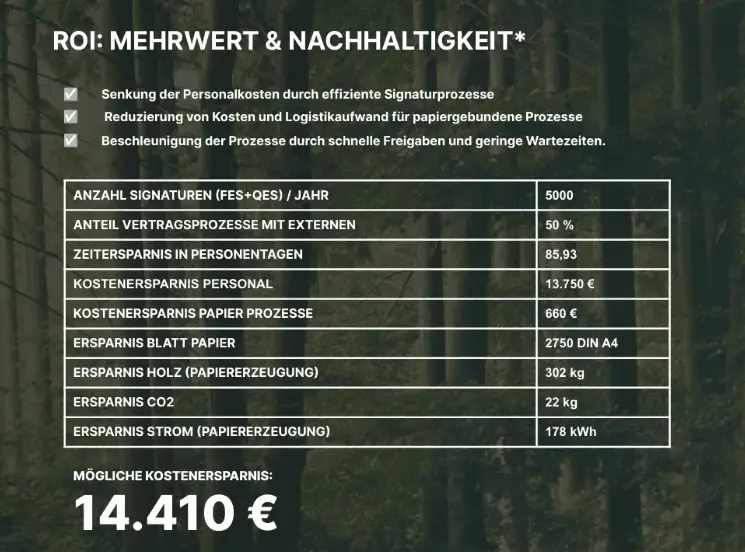

Az üzleti folyamatok digitalizálása a CSRD követelményeinek hatékony teljesítése szempontjából alapvető fontosságú. Az egyik alapvető folyamat, amelyet ezért digitalizálni kell, a szerződések és dokumentumok aláírása. Az elektronikus aláírás országos bevezetésének első napjától kezdve egy vállalat mérhetően nagy mennyiségű papír alapú erőforrást takaríthat meg. erőforrásokat, amelyek szennyezik a környezetet.

Egy példa: Tegyük fel, hogy egy vállalat egy bizonyos időn belül (csak!) 500 papírlapot takarít meg az elektronikus aláírás integrációjának köszönhetően. Ez az intézkedés már 7,5 kilogramm fa, 130 liter víz és 26,8 kilowattóra energia felhasználásának csökkenését eredményezi.

A digitális aláírás használata ezért kulcsfontosságú lehet a CSRD követelményeinek hatékony teljesítéséhez, és fontos lépés a fenntarthatóbb vállalatirányítás felé, valamint annak pontos kiszámításához, hogy mennyi erőforrást takarítottak meg.

Kötelező vagy szabad stílusú? Érdemes-e más szinten is fenntarthatósági jelentést tenni!?

Az ESG-jelentési kötelezettség sok vállalat számára elsőre bosszantónak tűnik. Valójában az erőfeszítést azoknak a szervezeteknek is érdemes megtenniük, amelyek nem tartoznak a CSRD vagy SFDR (Sustainable Finance Disclosure Regulation) hatálya alá. Hiszen a saját fenntarthatóság átláthatóvá tétele egyre inkább versenyelőnnyé válik:

- A hírnév és a márka erősítése: A fogyasztók értékelik a fenntarthatóságot. Az ESG-jelentések javíthatják a vállalat imázsát és márkáját, ami segít új ügyfeleket vonzani és megtartani a meglévőket.

- A befektetők meggyőzése: Egyre több befektető veszi figyelembe a fenntarthatóságot a döntéseiben. Az átlátható ESG-jelentések vonzóbbá tehetik vállalatát a befektetők számára.

- A toborzás javítása: A fenntarthatóság sok álláskereső számára döntő kritérium. Egy jó ESG-jelentés segíthet a legjobb tehetségek bevonzásában és megtartásában.

- Mentsd meg az erőforrásokat: Az ESG KPI-k meghatározásával és mérésével a vállalatok célzottan takaríthatnak meg erőforrásokat, például az energiafogyasztás csökkentésével és ezáltal a költségek mérséklésével.