Šiame tinklaraščio įraše sužinosite viską, ką reikia žinoti apie naująją Įmonių tvarumo atskaitomybės direktyvą (CSRD), reikalavimus įmonėms ir kaip “sproof sign” gali padėti įveikti šiuos iššūkius.

Kas yra ĮSA ataskaitų teikimo prievolė?

ĮSA ataskaitų teikimo prievolė, arba įmonių socialinės atsakomybės ataskaitų teikimo prievolė, yra teisinis reikalavimas, pagal kurį įmonės privalo reguliariai teikti ataskaitas apie savo tvarią veiklą. Šios ataskaitos apima aplinkosaugos, socialinius ir valdymo (ESG) aspektus ir jomis siekiama didinti skaidrumą apie nefinansinį bendrovės poveikį. Siekiama suinteresuotosioms šalims, įskaitant investuotojus, klientus ir visuomenę, suteikti išsamią informaciją apie įmonės tvarumo praktiką ir socialinę atsakomybę.

Ką jums reiškia naujasis tvarumo ataskaitų teikimo įpareigojimas?

CSRD įsigalios 2024 m. ir ja bus gerokai išplėsta ankstesnė Nefinansinės atskaitomybės direktyva (NFRD). Ja siekiama standartizuoti ir reglamentuoti ataskaitų tvarumo klausimais teikimą, kad būtų užtikrintas didesnis skaidrumas aplinkosauginiais ir socialiniais įmonės veiklos aspektais. Tačiau ką tai reiškia jūsų įmonei?

Ką turite pranešti?

Bendrovės privalo atskleisti išsamią informaciją apie aplinkosaugos, socialinius ir valdymo (ESG) aspektus. Tai apima aplinkosaugos aspektus (pvz., išmetamųjų teršalų kiekį, energijos suvartojimą), socialinius aspektus (pvz., darbo sąlygas, lygybę), darbuotojų problemas, pagarbą žmogaus teisėms ir kovą su korupcija bei kyšininkavimu. Šiose ataskaitose turi būti pateikiami kokybiniai ir kiekybiniai duomenys, jos turi būti ir perspektyvinės, ir retrospektyvinės. Be to, jos turi apimti visą jūsų įmonės vertės grandinę.

Kam tai turi įtakos?

CSRD taikomas visoms didelėms bendrovėms, kurios atitinka bent du iš šių kriterijų:

- Daugiau nei 250 darbuotojų

- Daugiau nei 20 mln. eurų balanso suma

- Grynoji apyvarta viršija 40 milijonų eurų

Tai reiškia, kad daug daugiau įmonių nei anksčiau turės atskleisti savo tvarumo priemones.

Kada reikia veikti?

Naujosios taisyklės bus įgyvendinamos trimis etapais:

- nuo 2024 m. sausio 1 d. įmonėms, kurioms jau taikomas NFRD (pirmoji atskaitomybė 2025 m.).

- nuo 2025 m. sausio 1 d. – didelėms bendrovėms, kurioms anksčiau nebuvo taikomi ataskaitų teikimo reikalavimai (pirmą kartą ataskaitos bus teikiamos 2026 m.).

- nuo 2026 m. sausio 1 d. – į biržos sąrašus įtrauktoms MVĮ (pirmosios ataskaitos teikiamos 2027 m.), su galimybe atsisakyti iki 2028 m.

Ataskaitų teikimo sistema: formatas ir standartai

Įgyvendindama CSRD, ES nustatė vienodus Europos ataskaitų teikimo standartus, kuriuos įmonės privalo taikyti rengdamos tvarumo ataskaitas. Šiuos standartus, vadinamus “Europos tvarumo atskaitomybės standartais” (ESRS), parengė Europos finansinės atskaitomybės patariamoji grupė (EFRAG), o Europos Komisija juos perkėlė į taikytiną teisę.

Pirmieji reglamentai įsigalios nuo 2024 m., juose bus dvylika standartų, apimančių aplinkosaugos, socialinius ir valdymo klausimus, taip pat bendrieji reikalavimai.

Mažosioms ir vidutinėms įmonėms taikomi supaprastinti atskaitomybės standartai, kurie bus taikomi nuo 2026 m:

- Įmonės turi teikti ataskaitas pagal dvigubo reikšmingumo principą . Tai reiškia, kad jos turi atskleisti tiek savo veiksmų poveikį aplinkai ir visuomenei, tiek aplinkos ir socialinių pokyčių poveikį jų verslui.

- Ataskaitos turi būti parengtos skaitmeniniu, kompiuteriu nuskaitomu formatu ir nepriklausomai patikrintos, kad būtų užtikrinta atitiktis standartams.

Ateityje taip pat planuojama parengti konkrečioms pramonės šakoms skirtus atskaitomybės standartus, kurie dar labiau sukonkretins atskaitomybę.

E. parašas – svarbi priemonė siekiant Darnaus vystymosi tikslų

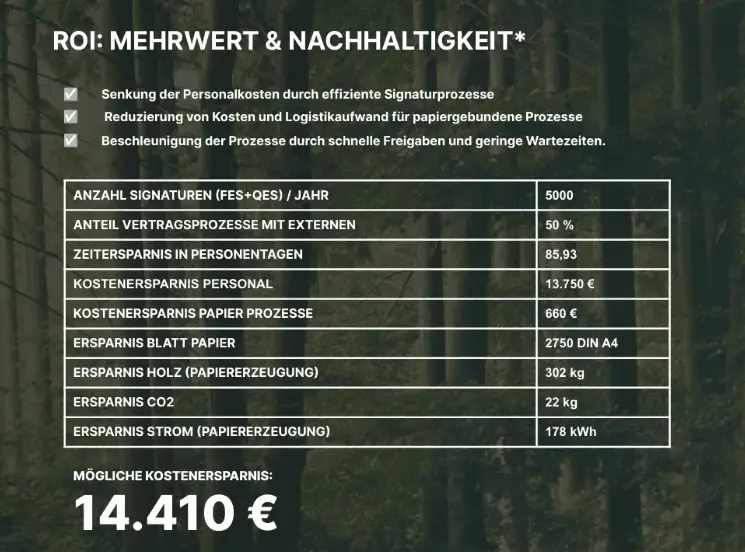

Verslo procesų skaitmeninimas yra esminis svertas, leidžiantis efektyviai įgyvendinti CSRD reikalavimus. Todėl pagrindinis procesas, kurį reikėtų skaitmeninti, yra sutarčių ir dokumentų pasirašymas. Nuo pirmos e. parašo įdiegimo visoje šalyje dienos įmonė gali apčiuopiamai sutaupyti daug popierinių išteklių. išteklių, kurie teršia aplinką.

Pavyzdys: Tarkime, kad per tam tikrą laikotarpį bet kuri įmonė, įdiegusi e. parašą, sutaupo (tik!) 500 popieriaus lapų. Ši priemonė jau leidžia sumažinti 7,5 kg medienos, 130 litrų vandens ir 26,8 kilovatvalandės energijos suvartojimą.

Todėl skaitmeninių parašų naudojimas gali būti raktas į veiksmingą CSRD reikalavimų laikymąsi ir svarbus žingsnis siekiant tvaresnio įmonių valdymo, taip pat tiksliai apskaičiuoti, kiek išteklių buvo sutaupyta.

Privalomas ar laisvasis stilius? Ar tvarumo ataskaitų teikimas vertingas ir kitais aspektais!?

Prievolė teikti ataskaitas apie ESG daugeliui įmonių iš pradžių atrodo erzinanti. Iš tiesų pastangų verta dėti ir toms organizacijoms, kurioms netaikomas CSRD arba SFDR (Tvaraus finansavimo atskleidimo reglamentas). Juk savo tvarumo skaidrinimas vis dažniau tampa konkurenciniu pranašumu:

- Stiprinkite reputaciją ir prekės ženklą: Vartotojai vertina tvarumą. ESG ataskaitų teikimas gali pagerinti jūsų įmonės įvaizdį ir prekės ženklą, o tai padeda pritraukti naujų klientų ir išlaikyti esamus.

- Įtikinti investuotojus: Vis daugiau investuotojų, priimdami sprendimus, atsižvelgia į tvarumą. Skaidri ESG atskaitomybė gali padaryti jūsų įmonę patrauklesnę investuotojams.

- Pagerinti įdarbinimą: Tvarumas yra lemiamas kriterijus daugeliui ieškančiųjų darbo. Gera ESG ataskaita gali padėti pritraukti ir išlaikyti geriausius talentus.

- Taupykite išteklius: Apibrėždamos ir vertindamos ESG KPI, įmonės gali tikslingai taupyti išteklius, pavyzdžiui, mažinti energijos suvartojimą ir taip mažinti išlaidas.