Selles blogipostituses saate teada kõik, mida peate teadma uue ettevõtete säästva arengu aruandluse direktiivi (CSRD) kohta, ettevõtetele esitatavatest nõuetest ja sellest, kuidas sproof sign aitab teil neid väljakutseid ületada.

Milline on ettevõtete sotsiaalse vastutuse aruandluskohustus?

Ettevõtete sotsiaalse vastutuse aruandluskohustus ehk ettevõtte sotsiaalse vastutuse aruandluskohustus on õiguslik nõue, mille kohaselt ettevõtted peavad regulaarselt aru andma oma jätkusuutliku tegevuse kohta. Need aruanded hõlmavad keskkonna-, sotsiaalseid ja juhtimisaspekte (ESG) ning nende eesmärk on suurendada läbipaistvust ettevõtte mittefinantsmõju kohta. Eesmärk on anda sidusrühmadele – sealhulgas investoritele, klientidele ja avalikkusele – igakülgset teavet ettevõtte jätkusuutlikkuse ja sotsiaalse vastutuse kohta.

Mida tähendab uus säästva arengu aruandluskohustus teie jaoks?

CSRD jõustub 2024. aastal ja laiendab oluliselt varasemat mittefinantsaruandluse direktiivi (NFRD). Eesmärk on standardiseerida ja reguleerida aruandlust jätkusuutlikkuse küsimustes, et tagada suurem läbipaistvus ettevõtte keskkonna- ja sotsiaalsete aspektide osas. Kuid mida see tähendab teie ettevõtte jaoks?

Mida teil on teatada?

Ettevõtted peavad avalikustama põhjaliku teabe keskkonna-, sotsiaal- ja juhtimisaspektide (ESG) kohta. Need hõlmavad keskkonnaprobleeme (nt heitkogused, energiatarbimine), sotsiaalseid aspekte (nt töötingimused, võrdõiguslikkus), töötajate probleeme, inimõiguste austamist ning korruptsiooni- ja altkäemaksuvastast võitlust. Need aruanded peavad sisaldama nii kvalitatiivseid kui ka kvantitatiivseid andmeid ning olema nii tulevikku suunatud kui ka tagasiulatuvaid. Lisaks peavad need hõlmama kogu teie ettevõtte väärtusahelat.

Kes on mõjutatud?

CSRD kehtib kõigi suurettevõtete suhtes, mis vastavad vähemalt kahele järgmistest kriteeriumidest:

- Rohkem kui 250 töötajat

- Bilansimaht üle 20 miljoni euro

- Üle 40 miljoni euro suurune netokäive

See tähendab, et palju rohkem ettevõtteid kui varem peavad avalikustama oma jätkusuutlikkuse meetmed.

Millal on vaja tegutseda?

Uusi eeskirju rakend atakse kolmes etapis:

- alates 01. jaanuarist 2024 äriühingute puhul, kelle suhtes juba kohaldatakse NFRD-d (esimene aruandlus 2025)

- alates 1. jaanuarist 2025 suurettevõtete puhul, mille suhtes varem ei kehtinud aruandluskohustus (esimene aruandlus 2026. aastal)

- alates 01. jaanuarist 2026 börsil noteeritud VKEde puhul (esimene aruandlus 2027), loobumisvõimalusega kuni 2028. aastani.

Aruandlusraamistik: vorming ja standardid

CSRDga on EL kehtestanud ühtsed Euroopa aruandlusstandardid, mida ettevõtted peavad kasutama oma jätkusuutlikkuse aruannetes. Need standardid, mida nimetatakse Euroopa jätkusuutliku aruandluse standarditeks (European Sustainability Reporting Standards, ESRS), töötas välja Euroopa finantsaruandluse nõuanderühm (EFRAG) ja Euroopa Komisjon võttis need üle kohaldatavasse õigusesse.

Esimesed määrused jõustuvad 2024. aastal ja sisaldavad kaksteist standardit, mis hõlmavad keskkonna-, sotsiaalseid ja juhtimisküsimusi ning üldisi nõudeid.

Väikeste ja keskmise suurusega ettevõtete jaoks on kehtestatud lihtsustatud aruandlusstandardid, mida hakatakse kohaldama alates 2026. aastast:

- Ettevõtted peavad aruandeid esitama vastavalt kahekordse olulisuse põhimõttele . See tähendab, et nad peavad avalikustama nii oma tegevuse mõju keskkonnale ja ühiskonnale kui ka keskkonna- ja sotsiaalsete muutuste mõju oma äritegevusele.

- Aruanded tuleb koostada digitaalses, masinloetavas formaadis ja neid tuleb standarditele vastavuse tagamiseks sõltumatult auditeerida.

Tulevikus on kavas kehtestada ka tööstusharu aruandlusstandardid, et täpsustada aruandlust veelgi.

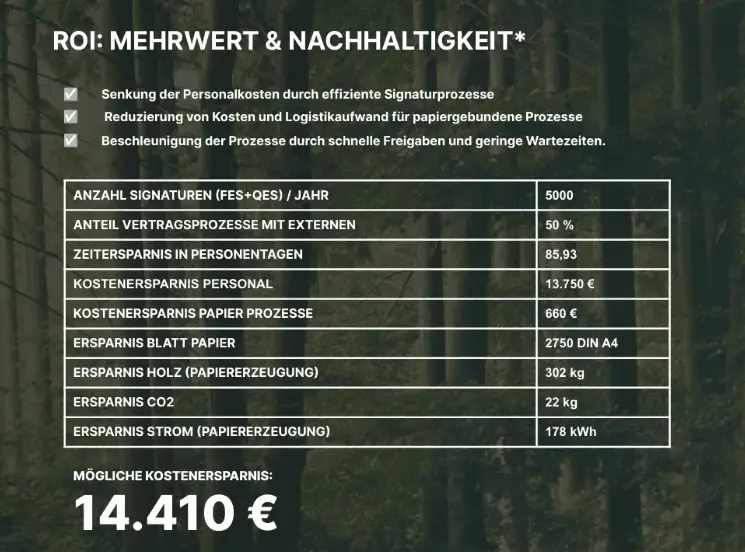

E-allkiri on oluline vahend säästva arengu eesmärkide saavutamiseks.

Äriprotsesside digiteerimine on oluline hoob, et täita tõhusalt CSRD nõudeid. Üks põhiprotsess, mis tuleks seetõttu digitaliseerida, on lepingute ja dokumentide allkirjastamine. Alates e-allkirjade üleriigilise kasutuselevõtu esimesest päevast saab ettevõte mõõdetavalt säästa suurt hulka paberipõhiseid ressursse. ressursse, mis saastavad keskkonda.

Üks näide: Oletame, et mõni ettevõte säästab tänu e-allkirja integreerimisele teatud aja jooksul (ainult!) 500 lehte paberit. See meede toob juba kaasa 7,5 kilogrammi puidu, 130 liitri vee ja 26,8 kilovatt-tunni energia tarbimise vähenemise.

Digitaalallkirjade kasutamine võib seega olla võti CSRD nõuete tõhusaks täitmiseks ja oluline samm jätkusuutlikuma ettevõtte juhtimise suunas, samuti saab täpselt välja arvutada, kui palju ressursse on säästetud.

Kohustuslik või vabatehnika? Kas jätkusuutlikkuse aruandlus tasub ka muudel tasanditel!?

ESG-aruandluse kohustus tundub paljudele ettevõtetele esialgu tüütu. Tegelikult tasub see pingutus ka organisatsioonidele, kes ei kuulu CSRD või SFDR (Sustainable Finance Disclosure Regulation) alla. Lõppude lõpuks muutub oma jätkusuutlikkuse läbipaistvaks muutmine üha enam konkurentsieeliseks:

- Tugevdada mainet ja kaubamärki: Tarbijad hindavad jätkusuutlikkust. ESG-aruandlus võib parandada teie ettevõtte mainet ja kaubamärki, mis aitab meelitada uusi kliente ja hoida olemasolevaid.

- Investorite veenmine: Üha enam investoreid võtab oma otsustes arvesse jätkusuutlikkust. Läbipaistev ESG aruandlus võib muuta teie ettevõtte investorite jaoks atraktiivsemaks.

- Parandada värbamist: Jätkusuutlikkus on paljude tööotsijate jaoks otsustav kriteerium. Hea ESG-aruanne võib aidata teil meelitada ja hoida tipptegijaid.

- Säästa ressursse: ESG põhinäitajate määratlemise ja mõõtmisega saavad ettevõtted ressursse sihipäraselt säästa, näiteks vähendades energiatarbimist ja seega kulusid.