Tässä blogikirjoituksessa kerromme kaiken tarpeellisen uudesta kestävän kehityksen raportointidirektiivistä (Corporate Sustainability Reporting Directive, CSRD), yrityksille asetettavista vaatimuksista ja siitä, miten sproof sign voi auttaa sinua selviytymään näistä haasteista.

Mikä on yritysten yhteiskuntavastuun raportointivelvoite?

Yritysten yhteiskuntavastuun raportointivelvoite on lakisääteinen vaatimus, jonka mukaan yritysten on säännöllisesti raportoitava kestävään kehitykseen liittyvistä toimistaan. Raportit kattavat ympäristöön, yhteiskuntaan ja hallintoon liittyvät näkökohdat, ja niiden tarkoituksena on lisätä avoimuutta yrityksen muista kuin taloudellisista vaikutuksista. Tavoitteena on antaa sidosryhmille – mukaan lukien sijoittajat, asiakkaat ja yleisö – kattavat tiedot yrityksen kestävyyskäytännöistä ja sosiaalisesta vastuusta.

Mitä uusi kestävän kehityksen raportointivelvoite merkitsee sinulle?

CSRD tulee voimaan vuonna 2024, ja se laajentaa merkittävästi aiempaa muuta kuin taloudellista raportointia koskevaa direktiiviä. Tavoitteena on standardoida ja säännellä kestävyyskysymysten raportointia, jotta voidaan varmistaa yrityksen ympäristö- ja sosiaalisten näkökohtien suurempi avoimuus. Mutta mitä tämä tarkoittaa yrityksesi kannalta?

Mitä raportoitavaa sinulla on?

Yritysten on julkistettava kattavat tiedot ympäristöön, yhteiskuntaan ja hallintotapaan liittyvistä näkökohdista. Näihin kuuluvat ympäristönäkökohdat (esim. päästöt, energiankulutus), sosiaaliset näkökohdat (esim. työolot, tasa-arvo), työntekijöitä koskevat näkökohdat, ihmisoikeuksien kunnioittaminen sekä korruption ja lahjonnan torjunta. Raporttien on sisällettävä sekä laadullisia että määrällisiä tietoja, ja niiden on oltava sekä tulevaisuuteen suuntautuvia että takautuvia. Lisäksi niiden on katettava yrityksenne koko arvoketju.

Ketä asia koskee?

CSRD koskee kaikkia suuria yrityksiä, jotka täyttävät vähintään kaksi seuraavista kriteereistä:

- Yli 250 työntekijää

- Taseen loppusumma yli 20 miljoonaa euroa

- Yli 40 miljoonan euron nettoliikevaihto

Tämä tarkoittaa sitä, että aiempaa useampien yritysten on julkistettava kestävän kehityksen toimenpiteensä.

Milloin sinun on toimittava?

Uudet säännöt pannaan täytäntöön kolmessa vaiheessa:

- 1. tammikuuta 2024 alkaen niiden yritysten osalta, jotka jo kuuluvat kansallisen vertailudirektiivin soveltamisalaan (ensimmäinen raportointi 2025).

- 1. tammikuuta 2025 alkaen suurille yrityksille, joihin ei aiemmin sovellettu raportointivelvollisuutta (ensimmäinen raportointi vuonna 2026).

- 1. tammikuuta 2026 alkaen pörssilistattujen pk-yritysten osalta (ensimmäinen raportointi 2027), opt-out-vaihtoehto vuoteen 2028 asti.

Raportointikehys: muoto ja standardit

CSRD:n myötä EU on ottanut käyttöön yhtenäiset eurooppalaiset raportointistandardit, joita yritysten on käytettävä kestävyysraportoinnissaan. Nämä standardit, jotka tunnetaan nimellä “eurooppalaiset kestävän kehityksen raportointistandardit” (European Sustainability Reporting Standards, ESRS), on laatinut Euroopan tilinpäätösraportoinnin neuvoa-antava ryhmä (European Financial Reporting Advisory Group, EFRAG), ja Euroopan komissio on saattanut ne osaksi sovellettavaa lainsäädäntöä.

Ensimmäiset asetukset tulevat voimaan vuonna 2024, ja niihin sisältyy kaksitoista standardia, jotka kattavat ympäristöön, yhteiskuntaan ja hallintoon liittyvät kysymykset sekä yleiset vaatimukset.

Pienille ja keskisuurille yrityksille on laadittu yksinkertaistetut raportointistandardit, joita sovelletaan vuodesta 2026 alkaen:

- Yritysten on raportoitava kaksinkertaisen olennaisuuden periaatteen mukaisesti . Tämä tarkoittaa, että niiden on ilmoitettava sekä toimintansa vaikutukset ympäristöön ja yhteiskuntaan että ympäristöön ja yhteiskuntaan kohdistuvien muutosten vaikutukset liiketoimintaansa.

- Raportit on laadittava digitaalisessa, koneellisesti luettavassa muodossa, ja ne on tarkastettava riippumattomasti standardien noudattamisen varmistamiseksi.

Tulevaisuudessa suunnitellaan myös toimialakohtaisia raportointistandardeja, joilla tarkennetaan raportointia.

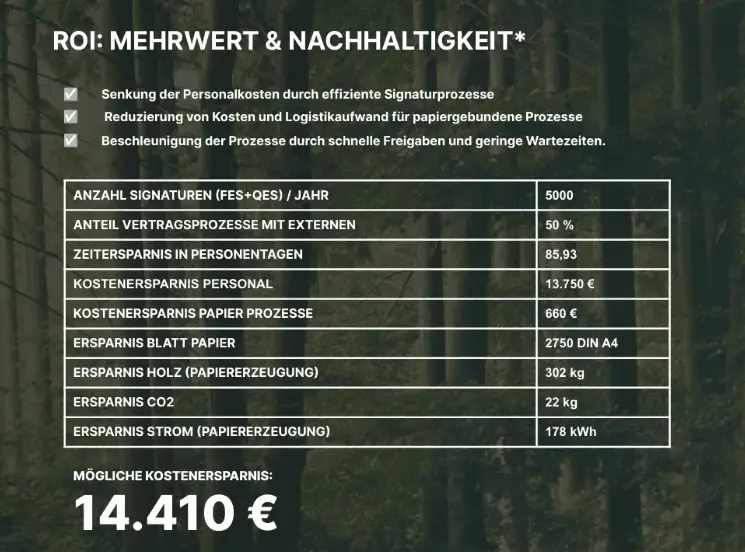

Sähköinen allekirjoitus on tärkeä väline kestävän kehityksen tavoitteiden saavuttamisessa.

Liiketoimintaprosessien digitalisointi on olennainen keino täyttää tehokkaasti CSRD:n vaatimukset. Perusprosessi, joka olisi siksi digitalisoitava, on sopimusten ja asiakirjojen allekirjoittaminen. Sähköisten allekirjoitusten valtakunnallisen käyttöönoton ensimmäisestä päivästä lähtien yritys voi säästää mitattavasti suuren määrän paperipohjaisia resursseja. resursseja, jotka saastuttavat ympäristöä.

Esimerkki: Oletetaan, että yritys säästää (vain!) 500 paperiarkkia tietyssä ajassa sähköisen allekirjoituksen käyttöönoton ansiosta. Tämä toimenpide vähentää jo 7,5 kiloa puuta, 130 litraa vettä ja 26,8 kilowattituntia energiaa.

Digitaalisten allekirjoitusten käyttö voi näin ollen olla avain CSRD:n vaatimusten tehokkaaseen täyttämiseen ja tärkeä askel kohti kestävämpää omistajaohjausta, ja sen avulla voidaan myös laskea tarkasti, kuinka paljon resursseja on säästetty.

Pakollinen vai vapaamuotoinen? Kannattaako kestävän kehityksen raportointi myös muilla tasoilla!?

Velvollisuus raportoida ESG-tiedoista tuntuu aluksi ärsyttävän monia yrityksiä. Itse asiassa vaivannäkö kannattaa myös organisaatioille, jotka eivät kuulu CSRD:n tai SFDR:n (Sustainable Finance Disclosure Regulation) piiriin. Loppujen lopuksi oman vastuullisuuden läpinäkyväksi tekemisestä on tulossa yhä useammin kilpailuetu:

- Vahvistaa mainetta ja brändiä: Kuluttajat arvostavat kestävyyttä. ESG-raportointi voi parantaa yrityksesi imagoa ja brändiä, mikä auttaa houkuttelemaan uusia asiakkaita ja pitämään nykyiset asiakkaat.

- Sijoittajien vakuuttaminen: Yhä useammat sijoittajat ottavat kestävyyden huomioon päätöksissään. Läpinäkyvä ESG-raportointi voi tehdä yrityksestäsi houkuttelevamman sijoittajien silmissä.

- Parannetaan rekrytointia: Kestävyys on ratkaiseva kriteeri monille työnhakijoille. Hyvä ESG-raportti voi auttaa sinua houkuttelemaan ja säilyttämään huippulahjakkuuksia.

- Säästä resursseja: Esimerkiksi vähentämällä energiankulutusta ja siten vähentämällä kustannuksia.