In questo blog post, scoprirete tutto quello che c’è da sapere sulla nuova direttiva sul reporting di sostenibilità aziendale (CSRD), sui requisiti per le aziende e su come lo sproof sign può aiutarvi ad affrontare queste sfide.

Qual è l’obbligo di rendicontazione della CSR?

L’obbligo di rendicontazione della CSR, o obbligo di rendicontazione della responsabilità sociale d’impresa, è un requisito legale in base al quale le aziende devono presentare regolarmente un rapporto sulle loro attività di sostenibilità. Questi rapporti coprono gli aspetti ambientali, sociali e di governance (ESG) e mirano ad aumentare la trasparenza sull’impatto non finanziario dell’azienda. L’obiettivo è quello di fornire agli stakeholder – tra cui investitori, clienti e pubblico – informazioni complete sulle pratiche di sostenibilità e sulla responsabilità sociale dell’azienda.

Cosa significa per voi il nuovo obbligo di rendicontazione della sostenibilità?

La CSRD entrerà in vigore nel 2024 e amplierà in modo significativo la precedente direttiva sulla rendicontazione non finanziaria (NFRD) . L’obiettivo è quello di standardizzare e regolamentare la rendicontazione sulle questioni di sostenibilità, al fine di garantire una maggiore trasparenza sugli aspetti ambientali e sociali dell’azienda. Ma cosa significa questo per la vostra azienda?

Che cosa deve riferire?

Le aziende devono divulgare informazioni complete sugli aspetti ambientali, sociali e di governance (ESG). Ciò include le questioni ambientali (ad esempio, emissioni, consumo energetico), gli aspetti sociali (ad esempio, condizioni di lavoro, parità di genere), le questioni relative ai dipendenti, il rispetto dei diritti umani e la lotta contro la corruzione e la concussione. Questi rapporti devono contenere dati sia qualitativi che quantitativi ed essere sia prospettici che retrospettivi. Inoltre, devono coprire l’intera catena del valore della vostra azienda.

Chi è interessato?

La CSRD si applica a tutte le grandi imprese che soddisfano almeno due dei seguenti criteri:

- Oltre 250 dipendenti

- Un totale di bilancio di oltre 20 milioni di euro

- Fatturato netto di oltre 40 milioni di euro

Ciò significa che molte più aziende di prima dovranno rendere note le loro misure di sostenibilità.

Quando si deve agire?

I nuovi regolamenti saranno attuati in tre fasi:

- dal 1° gennaio 2024 per le aziende già soggette alla NFRD (prima rendicontazione nel 2025)

- dal 1° gennaio 2025 per le grandi imprese che non erano precedentemente tenute alla rendicontazione (prima rendicontazione nel 2026)

- dal 1° gennaio 2026 per le PMI quotate (prima rendicontazione nel 2027), con un’opzione di opt-out fino al 2028

Quadro di rendicontazione: formato e standard

Con la CSRD, l’UE ha introdotto standard di rendicontazione europei uniformi che le aziende devono utilizzare per i loro bilanci di sostenibilità. Questi standard, noti come “European Sustainability Reporting Standards” (ESRS), sono stati sviluppati dall’European Financial Reporting Advisory Group (EFRAG) e recepiti dalla Commissione europea.

I primi regolamenti entreranno in vigore nel 2024 e comprendono dodici standard che coprono questioni ambientali, sociali e di governance, oltre a requisiti generali.

Sono previsti standard di rendicontazione semplificati per le piccole e medie imprese che si applicheranno a partire dal 2026:

- Le aziende devono rendere conto del loro operato secondo il principio della doppia materialità. Ciò significa che devono rendere noti sia gli effetti delle loro azioni sull’ambiente e sulla società, sia l’impatto dei cambiamenti ambientali e sociali sulla loro attività.

- I rapporti devono essere prodotti in formato digitale, leggibile a macchina e verificati in modo indipendente per garantire la conformità agli standard.

In futuro sono previsti anche standard di rendicontazione specifici per il settore per specificare ulteriormente la rendicontazione.

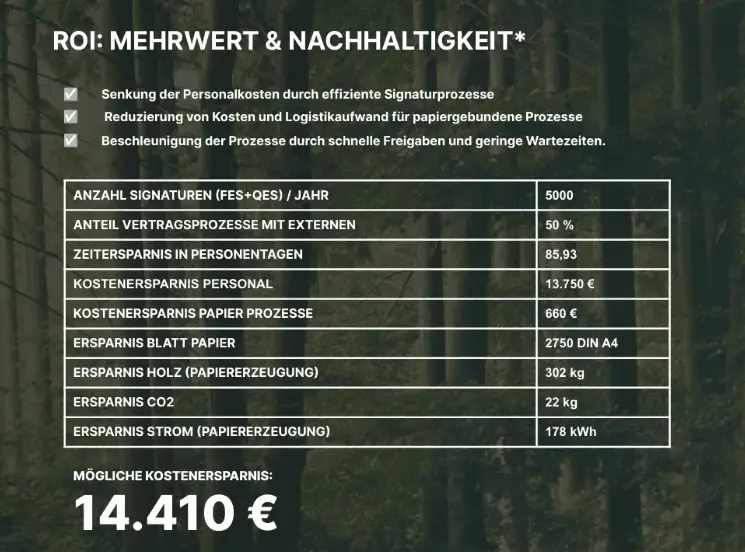

La firma elettronica è uno strumento importante per raggiungere gli obiettivi di sostenibilità.

La digitalizzazione dei processi aziendali è una leva fondamentale per soddisfare in modo efficiente i requisiti della CSRD. Un processo fondamentale che dovrebbe essere digitalizzato è la firma di contratti e documenti. Fin dal primo giorno dell’introduzione diffusa della firma elettronica, un’azienda può risparmiare in modo misurabile una grande quantità di risorse cartacee. Risorse che inquinano l’ambiente.

Un esempio: Supponiamo che un’azienda risparmi (solo!) 500 fogli di carta in un determinato periodo di tempo grazie all’integrazione della firma elettronica. Questa misura porta già a una riduzione del consumo di 7,5 kg di legno, 130 litri di acqua e 26,8 kilowattora di energia.

L’uso della firma digitale può quindi essere una chiave per soddisfare in modo efficiente i requisiti della CSRD e un passo importante verso una governance aziendale più sostenibile, oltre a calcolare esattamente quante risorse sono state risparmiate.

Obbligatorio o facoltativo? Il reporting di sostenibilità è utile anche ad altri livelli?

Per molte aziende, l’obbligo di fornire una rendicontazione ESG può sembrare inizialmente oneroso. Tuttavia, lo sforzo vale anche per le organizzazioni che non rientrano nel CSRD o nel SFDR (Sustainable Finance Disclosure Regulation). Infatti, rendere trasparente la propria sostenibilità sta diventando sempre più un vantaggio competitivo:

- Rafforzare la reputazione e il marchio: i consumatori apprezzano la sostenibilità. Il reporting ESG può migliorare l’immagine e il marchio dell’azienda, aiutando ad attrarre nuovi clienti e a fidelizzare quelli esistenti.

- Convincere gli investitori: sempre più investitori tengono conto della sostenibilità nelle loro decisioni. Una rendicontazione ESG trasparente può rendere la vostra azienda più interessante per gli investitori.

- Migliorare il reclutamento: La sostenibilità è un fattore decisivo per molte persone in cerca di lavoro. Un buon rapporto ESG può aiutarvi ad attrarre e trattenere i migliori talenti.

- Risparmio di risorse: Definendo e misurando i KPI ESG, le aziende possono risparmiare risorse in modo mirato, ad esempio riducendo il consumo energetico e quindi i costi.