W tym wpisie na blogu dowiesz się wszystkiego, co musisz wiedzieć o nowej dyrektywie w sprawie sprawozdawczości korporacyjnej w zakresie zrównoważonego rozwoju (CSRD), wymaganiach dla firm oraz o tym, jak znak sproof może pomóc Ci przezwyciężyć te wyzwania.

Na czym polega obowiązek raportowania CSR?

Obowiązek raportowania CSR, czyli obowiązek raportowania Społecznej Odpowiedzialności Biznesu, to wymóg prawny, zgodnie z którym firmy muszą regularnie raportować swoje działania w zakresie zrównoważonego rozwoju. Raporty te obejmują aspekty środowiskowe, społeczne i związane z ładem korporacyjnym (ESG) i mają na celu zwiększenie przejrzystości w zakresie niefinansowego wpływu spółki. Celem jest dostarczenie interesariuszom – w tym inwestorom, klientom i opinii publicznej – kompleksowych informacji na temat praktyk firmy w zakresie zrównoważonego rozwoju i odpowiedzialności społecznej.

Co nowy obowiązek raportowania w zakresie zrównoważonego rozwoju oznacza dla Ciebie?

Dyrektywa CSRD wejdzie w życie w 2024 r. i znacznie rozszerza dotychczasową dyrektywę w sprawie sprawozdawczości niefinansowej (NFRD). Celem jest standaryzacja i uregulowanie sprawozdawczości w zakresie kwestii zrównoważonego rozwoju w celu zapewnienia większej przejrzystości w zakresie aspektów środowiskowych i społecznych firmy. Ale co to oznacza dla Twojej firmy?

Co należy zgłosić?

Przedsiębiorstwa muszą ujawniać kompleksowe informacje na temat aspektów środowiskowych, społecznych i ładu korporacyjnego (ESG). Należą do nich kwestie środowiskowe (np. emisje, zużycie energii), aspekty społeczne (np. warunki pracy, równość), obawy pracowników, poszanowanie praw człowieka oraz walka z korupcją i łapówkarstwem. Raporty te muszą zawierać zarówno dane jakościowe, jak i ilościowe oraz być zarówno wybiegające w przyszłość, jak i retrospektywne. Ponadto muszą one obejmować cały łańcuch wartości Twojej firmy.

Kogo to dotyczy?

Dyrektywa CSRD dotyczy wszystkich dużych firm, które spełniają co najmniej dwa z poniższych kryteriów:

- Ponad 250 pracowników

- Suma bilansowa ponad 20 mln euro

- Obrót netto w wysokości ponad 40 milionów euro

Oznacza to, że znacznie więcej firm niż dotychczas będzie musiało ujawnić swoje działania na rzecz zrównoważonego rozwoju.

Kiedy należy podjąć działania?

Nowe przepisy będą wdrażane w trzech etapach:

- od 1 stycznia 2024 r . dla przedsiębiorstw już podlegających dyrektywie w sprawie sprawozdawczości niefinansowej (pierwsze sprawozdanie w 2025 r.)

- od 1 stycznia 2025 r . dla dużych przedsiębiorstw, które wcześniej nie podlegały obowiązkom sprawozdawczym (pierwsze zgłoszenie w 2026 r.)

- od 1 stycznia 2026 r . dla MŚP notowanych na giełdzie (pierwsze sprawozdanie w 2027 r.), z możliwością rezygnacji do 2028 r.

Ramy sprawozdawczości: format i standardy

Wraz z dyrektywą CSRD UE wprowadziła jednolite europejskie standardy sprawozdawczości, które przedsiębiorstwa muszą stosować w swoich sprawozdaniach dotyczących zrównoważonego rozwoju. Standardy te, znane jako “Europejskie Standardy Sprawozdawczości w zakresie Zrównoważonego Rozwoju” (ESRS), zostały opracowane przez Europejską Grupę Doradczą ds. Sprawozdawczości Finansowej (EFRAG) i transponowane do obowiązującego prawa przez Komisję Europejską.

Pierwsze regulacje wejdą w życie od 2024 r. i obejmują dwanaście norm obejmujących kwestie środowiskowe, społeczne i ładu korporacyjnego, a także wymagania nadrzędne.

Od 2026 r. obowiązują uproszczone standardy sprawozdawczości dla małych i średnich przedsiębiorstw:

- Przedsiębiorstwa muszą składać sprawozdania zgodnie z zasadą podwójnej istotności . Oznacza to, że muszą ujawniać zarówno wpływ swoich działań na środowisko i społeczeństwo, jak i wpływ zmian środowiskowych i społecznych na ich działalność.

- Sprawozdania muszą być sporządzane w formacie cyfrowym nadającym się do odczytu maszynowego i poddawane niezależnemu audytowi w celu zapewnienia zgodności z normami.

W przyszłości planowane są również branżowe standardy sprawozdawczości w celu doprecyzowania sprawozdawczości.

Podpis elektroniczny jest ważnym narzędziem służącym realizacji Celów Zrównoważonego Rozwoju

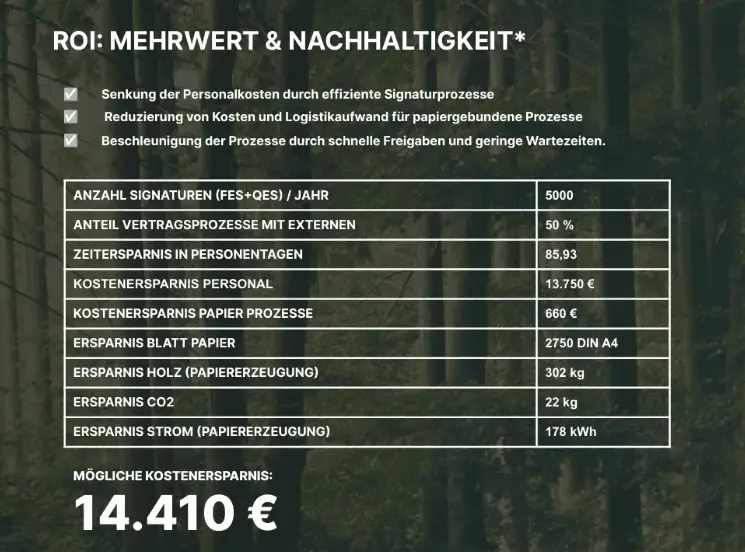

Digitalizacja procesów biznesowych jest niezbędną dźwignią do sprawnego spełnienia wymagań dyrektywy CSRD. Podstawowym procesem, który powinien zatem zostać zdigitalizowany, jest podpisywanie umów i dokumentów. Już od pierwszego dnia ogólnopolskiego wprowadzenia podpisów elektronicznych firma może wymiernie zaoszczędzić dużą ilość zasobów papierowych. zasobów, które zanieczyszczają środowisko.

Przykład: Załóżmy, że każda firma oszczędza (tylko!) 500 kartek papieru w określonym czasie dzięki integracji e-podpisu. Działanie to prowadzi już do zmniejszenia zużycia 7,5 kilograma drewna, 130 litrów wody i 26,8 kilowatogodzin energii.

Wykorzystanie podpisów cyfrowych może być zatem kluczem do skutecznego spełnienia wymogów dyrektywy CSRD i ważnym krokiem w kierunku bardziej zrównoważonego ładu korporacyjnego, a także dokładnego obliczenia, ile zasobów zostało zaoszczędzonych.

Obowiązkowy czy freestyle? Czy raportowanie zrównoważonego rozwoju jest warte zachodu również na innych poziomach!?

Obowiązek raportowania ESG na początku wydaje się wielu firmom irytujący. W rzeczywistości wysiłek ten jest również opłacalny dla organizacji, które nie są objęte CSRD lub SFDR (Sustainable Finance Disclosure Regulation). W końcu przejrzystość własnego zrównoważonego rozwoju staje się coraz bardziej przewagą konkurencyjną:

- Wzmocnij reputację i markę: Konsumenci cenią sobie zrównoważony rozwój. Raportowanie ESG może poprawić wizerunek i markę Twojej firmy, co pomaga przyciągnąć nowych klientów i zatrzymać obecnych.

- Przekonanie inwestorów: Coraz więcej inwestorów bierze pod uwagę zrównoważony rozwój w swoich decyzjach. Przejrzyste raportowanie ESG może sprawić, że Twoja firma stanie się bardziej atrakcyjna dla inwestorów.

- Usprawnij rekrutację: Zrównoważony rozwój jest decydującym kryterium dla wielu osób poszukujących pracy. Dobry raport ESG może pomóc w przyciągnięciu i zatrzymaniu najlepszych talentów.

- Oszczędzaj zasoby: Definiując i mierząc KPI ESG, firmy mogą oszczędzać zasoby w ukierunkowany sposób, na przykład poprzez zmniejszenie zużycia energii, a tym samym obniżenie kosztów.